Introduction

De façon générale, la succession des étapes d'analyse va des achats aux fournisseurs aux ventes aux clients en passant par quatre stades :

|  coût d'achat |

La succession des quatre stades précédentes traduit la structure de base des calculs de coûts dans l'industrie, mais il ne faut pas oublier les stocks, qu'ils soient de matières premières ou de produits finis, ce qui allonge la chaîne de traitement.

Il faut donc inclure la tenue des stocks à chaque stade de calcul des coûts et bien dissocier matières achetées / matières utilisées (sorties des stocks de matières premières) et produits finis fabriqués / produits finis vendus (sorties de stocks de produits).

D'où, une certaine complexité dans la succession de quatre phases (achat – production – distribution – résultat) est l'ossature de tout système de calcul de coûts industriels. Mais les processus réels sont très variés, et les systèmes de coûts s'adaptent aux circuits parcourus par les produits et aux activités réellement déployées.

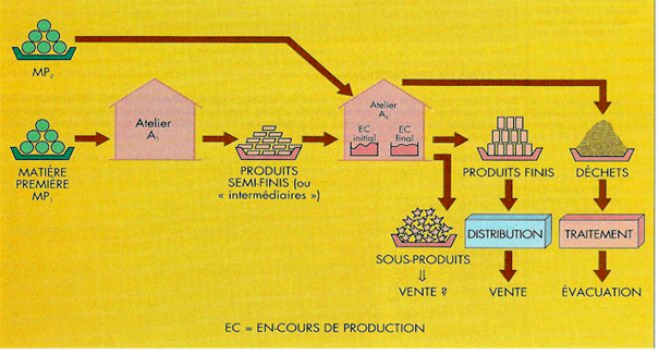

En cours de production | Si, par exemple, on se limite à des ateliers de production, que peut-on rencontrer ? Il y a dans l'atelier A2 des produits en cours de production. Il y a un stock initial au début de période et un stock final d'en-cours en fin de période. Par ailleurs, l'atelier A1 fournit à l'atelier A2 des ensembles intermédiaires appelés produits semi-finis (ou produits intermédiaires). Enfin, l'atelier A2 fabrique non seulement des produits finis destinés au marché mais aussi des sous-produits qui ont une certaine valeur et des déchets pour lesquels l'évacuation représente un coût. |