Le regroupement de l'ensemble des dépenses

Les dépenses détaillées dans le tableau des dépenses pour achats et les dépenses du budget de TVA sont regroupées avec toutes les autres dépenses dans le budget des dépenses.

Exemple :

A partir des exemples précédents et des renseignements complémentaires suivants :

les dettes fournisseurs au 01/01/N sont payables, les 2/3 en janvier et un tiers en février ;

les charges de production, autres que les achats, et les charges de distribution sont payées au comptant ;

les charges de main-d'œuvre directe figurant dans le coût de production, comprennent 2/3 de salaires payés en fin de mois et 1/3 de charges de sécurité sociale payées le mois suivant ;

les acomptes de l'impôt sur les sociétés à payer le 15 mars N et le 15 juin N s'élèvent chacun à 3 250 k€. Il est rappelé que le solde de l'IS figurant au bilan d'ouverture devra être payé pour le 15 avril N ;

l'emprunt de 20 000 k€ figurant au bilan d'ouverture est au taux annuel de 10 %. Une annuité de 7 000 k€ (dont amortissement : 5 000 k€ et intérêts : 2 000 k€) sera versée par la société le 31 mars N.

le conseil d'administration de la société proposera à l'assemblée générale de verser 14 000 k€ de dividendes au mois de juin N.

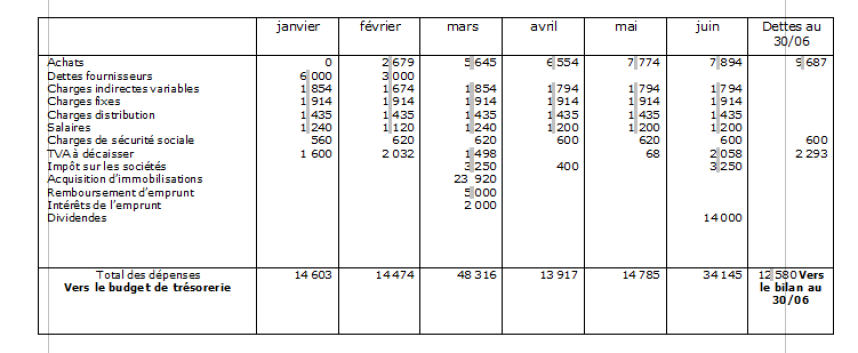

L'ensemble des dépenses prévues est regroupé dans le budget des dépenses de la manière suivante :

Remarque :

Les charges HT des budgets de production, de distribution et les investissements HT doivent être converties en charges et investissements TTC. Les dotations aux amortissements ne figurent pas dans le budget des dépenses. Les dotations sont des charges incorporées au coût des produits, mais ne sont pas des dépenses.