Le budget de la TVA

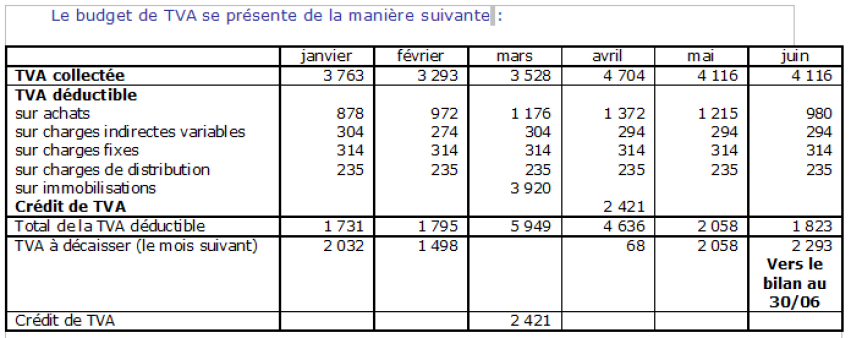

Le montant de la TVA à décaisser résulte :

de la TVA collectée sur les ventes ;

de la TVA déductible sur les achats ;

de la TVA déductible sur d'autres charges ;

de la TVA déductible sur les acquisitions d'immobilisations.

Ces divers éléments sont rassemblés dans un budget de TVA.

Exemple :

|  Exemple budget TVA |

de renseignements complémentaires ; les charges indirectes variables, les charges fixes et les charges de distribution sont soumises à la TVA au taux normal. la société MACOUT a l'intention d'acquérir un équipement industriel d'une valeur de 20 000 k€ HT au mois de mars. Cet équipement sera payé au comptant. Il sera amorti par le système linéaire et ne sera mis en service qu'au mois de juillet. |  Budget TVA |

Remarque :

Les mois où la TVA collectée est supérieure à la TVA déductible, la différence constitue la TVA à décaisser. Cette TVA à décaisser sera payée le mois suivant ; elle figurera donc dans le budget des dépenses pour le mois suivant.

Les mois où la TVA collectée est inférieure à la TVA déductible, la différence constitue un crédit de TVA dû par l'Etat à l'entreprise. Ce crédit de TVA vient augmenter la TVA déductible le mois suivant.