Le calcul de la capacité d'autofinancement

Deux méthodes sont possibles pour calculer la CAF[1] :

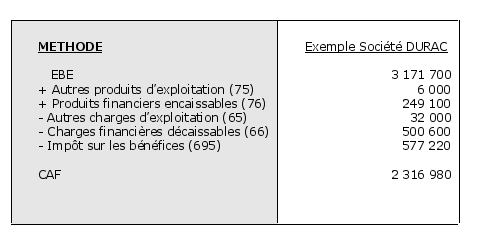

Calcul à partir des éléments encaissables et décaissables

Le tableau récapitulatif des produits et des charges fait ressortir que l'excédent brut d'exploitation est entièrement constitué de produits encaissables et de charges décaissables. L'EBE[2] contribue, dans sa totalité, à la formation de la CAF[1].

Le calcul de la CAF[1] peut donc prendre l'EBE[2] comme point de départ. C'est la méthode préconisée par le Plan Comptable Général.

Le calcul de la CAF[1] à partir de l'EBE[2] résulte logiquement de la définition : produits encaissables moins charges décaissables. Il est cependant parfois plus rapide de calculer la CAF[1] à partir du résultat de l'exercice

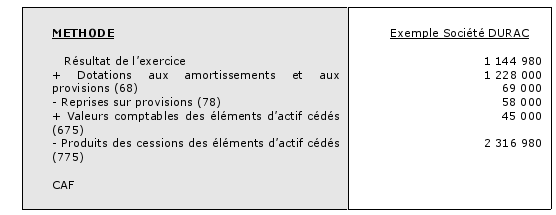

Calcul à partir du résultat

Le calcul de la CAF[1] à partir du résultat se présente ainsi :