Le bilan fonctionnel

Définition :

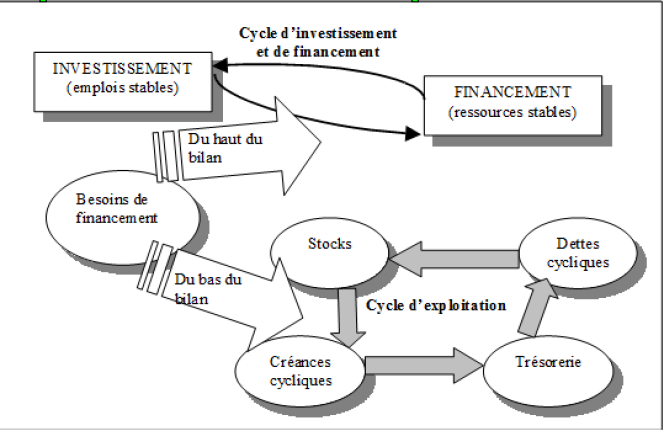

Un bilan fonctionnel est un bilan organisé en vue d'expliquer le fonctionnement de l'entreprise. Dans un bilan fonctionnel, les ressources et les emplois sont évalués à leur valeur d'origine et sont classés selon le cycle (investissement, financement ou exploitation) auquel appartient leur recette ou leur dépense d'origine.

Dans un bilan fonctionnel, les immobilisations, les titres, les stocks et les créances figurent à leur valeur brute, avant déduction des amortissements et des provisions. En effet, la valeur brute représente la valeur d'origine, c'est à dire la valeur d'acquisition des immobilisations, des titres et des stocks, la valeur nominale des créances. Le bilan fonctionnel repose sur la distinction entre les cycles longs et les cycle courts.

|  bilan fonctionnel |