La trésorerie

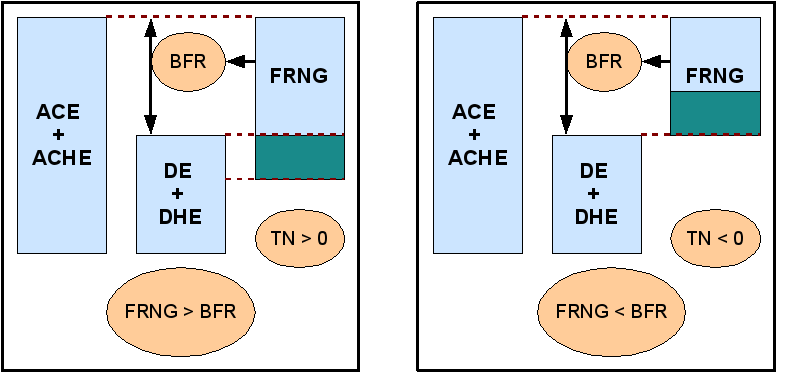

Ajustement entre le Fonds de Roulement et le Besoin en fonds de roulement : La plus grande part du besoin en fonds de roulement est constituée par le BFR qui dépend du chiffre d'affaires.

Le BFR peut varier de manière saisonnière (comme le chiffre d'affaires) Le fonds de roulement et le BFR résultent donc de natures différentes.

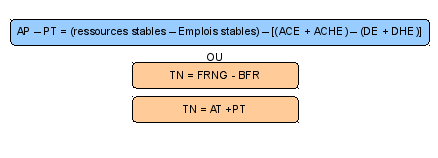

Leur montant est généralement différent et c'est la trésorerie qui équilibre cette différence. La trésorerie nette (TN) au bilan =

Si le fonds de roulement est supérieur au BFR, la trésorerie est positive ; l'entreprise dispose de disponibilités.

Si le fonds de roulement est inférieur au BFR, la trésorerie est négative. L'entreprise fait appel aux concours bancaires courants et aux découverts bancaires (soldes créditeurs de banques).

Exemple :

Calcul de la trésorerie

Plus | Moins |

|---|---|

Disponibilités : 114 000 | Soldes créditeurs de banques : 325 600 |

Trésorerie = 114 100 – 325 600 = - 211 500 (négative) (Vérification :FR – BFR = 1 793 980 – 2 005 480 = - 211 500)