La récapitulation des emplois et des ressources

C'est la première partie du tableau de financement. Cette première partie est partagée en deux parties : les ressources[1] et les emplois[2].

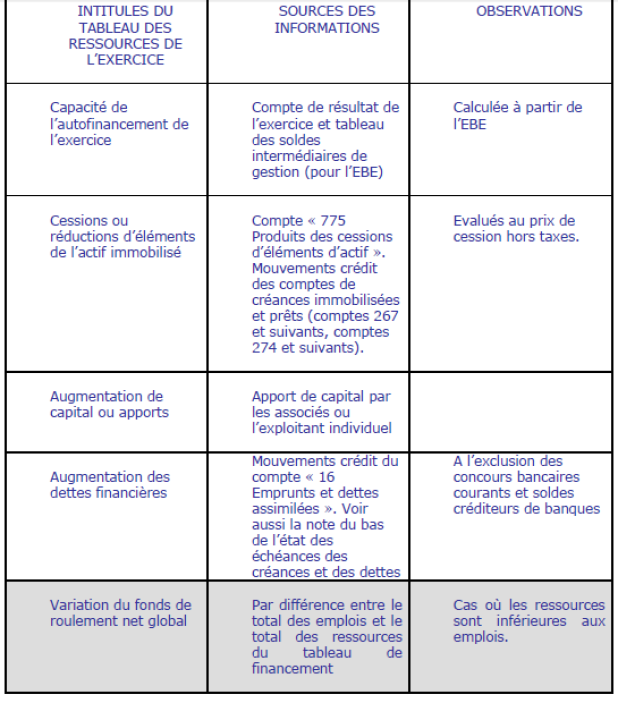

Les ressources obtenues par l'entreprise

Les opérations générant des recettes monétaires sont inscrites comme ressources à droite du tableau. Elles comprennent :

les ressources proprement dites (capacité d'autofinancement, apport du capital, nouveaux emprunts) ;

mais aussi les diminutions d'emplois (cessions d'immobilisations, remboursement des prêts, diminution du fonds de roulement). Toute diminution des emplois libère en effet des ressources qui deviennent disponibles pour d'autres financements.

Les emplois financés par ces ressources

Les opérations générant des dépenses monétaires figurent comme emplois à gauche du tableau. Elles comprennent :

les emplois proprement dits ( acquisitions d'immobilisations, nouveaux prêts, augmentation du fonds de roulement, paiement des dividendes) ;

mais aussi la diminution des ressources (remboursements d'emprunts).

Complément :

Les amortissements et les provisions n'apparaissent pas dans le tableau de financement. En effet, les mouvements affectant les amortissements et les provisions ne génèrent ni recette ni dépense.