Les soldes intermédiaires en gestion : la Production

L'analyse du compte de résultat est conduite en calculant des soldes intermédiaires de gestion par différence entre certains produits et certaines charges.

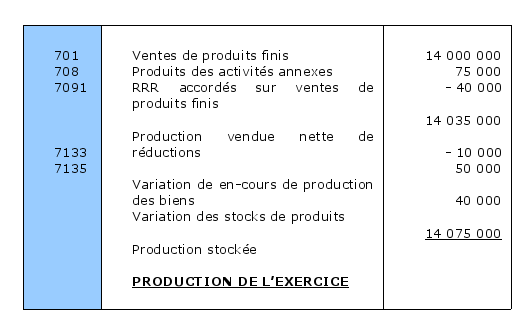

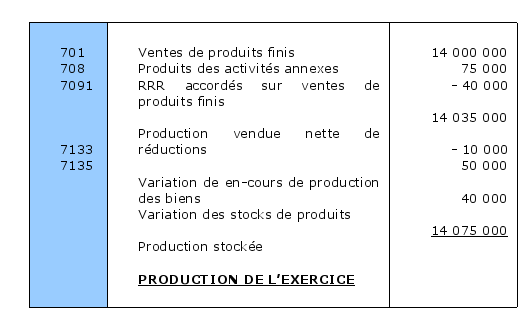

L'essentiel des ressources d'exploitation d'une entreprise industrielle provient de sa production. La production de l'exercice, elle est formée par :

La production vendue (compte 70 moins les comptes 709..) ; sa valeur constitue le chiffre d'affaires de l'entreprise industrielle ;

Et par la production stockée (compte 71).

Production vendue (70 - 709) + Production stockée (71) = Production de l'exercice

Les comptes « 707, ventes de marchandises » et « 7097, RRR[1] sur ventes de marchandises » ne concernent pas l'activité industrielle et sont exclus de la production.

La marge commerciale : Les ressources d'exploitation d'une entreprise commerciale proviennent essentiellement de l'excédent des ventes de marchandises sur le coût d'achat des marchandises vendues, c'est-à-dire sa marge commerciale.