Les autres résultats

Le résultat d'exploitation est mis en évidence :

d'une part, sur le compte de résultat (en liste)

d'autre part, lors du calcul des soldes intermédiaires de gestion.

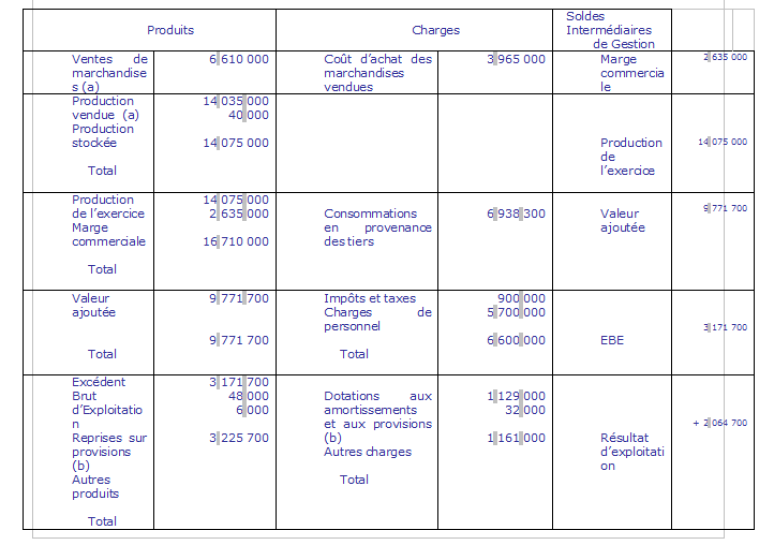

Pour déterminer le résultat d'exploitation à partir de l'EBE, il suffit :

d'ajouter (+) les autres produits de gestion courante (compte 75) et les reprises sur provisions d'exploitation (compte 781)

de retrancher (-) les autres charges de gestion courante (compte 65) et les dotations aux amortissements et aux provisions d'exploitation (compte 681).

Le résultat courant avant impôts : Le cumul du résultat d'exploitation et du résultat financier constitue le résultat courant avant impôts.

Le résultat courant s'oppose au résultat exceptionnel. Il résulte des opérations ordinaires d'exploitation et de financement.

Résultat « avant impôts » signifie que ce résultat est obtenu avant déduction des impôts sur les bénéfices des sociétés.

Le résultat de l'exercice : Pour retrouver le résultat de l'exercice, il suffit :

de cumuler le résultat courant avant impôts et le résultat exceptionnel ;

de déduire, du total obtenu, l'impôt sur les bénéfices (compte 695).