Les soldes intermédiaires en gestion : la Valeur Ajoutée

Définition :

La valeur Ajoutée : Dans une entreprise commerciale, la valeur ajoutée est la différence entre le chiffre d'affaires et les achats de biens et de services effectués auprès d'autres entreprises. La valeur ajoutée mesure l'importance économique de l'entreprise.

La valeur ajoutée peut être calculée :

à partir de la production de l'exercice et de la marge commerciale ;

directement.

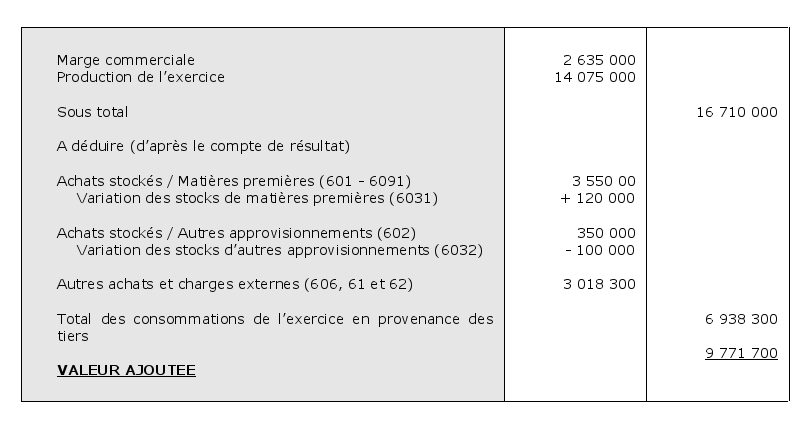

La valeur ajoutée est obtenue en retranchant de la production et de la marge commerciale, les consommations de l'exercice fournies par les entreprises tierces.

Les consommations en provenance des tiers comprennent :

les achats stockés de matières premières et autres approvisionnements ainsi que les achats non stockés de matières et de fournitures (comptes 601, 602, 606 moins comptes 6091, 6092, 6096) ;

la variation des stocks (stock initial moins stock final) ;

les autres charges externes (comptes 61 et 62).

Les achats de marchandises ne sont pas inclus dans « les consommations en provenance des tiers » car il en a déjà été tenu compte au niveau de la marge commerciale.

Calcul direct :

La valeur ajoutée peut être calculée sans avoir déterminé au préalable la production de l'exercice et la marge commerciale. La valeur ajoutée est obtenue par différence entre :

les soldes des comptes de produits 70, 71 et 72 ;

et les soldes des comptes de charges 60, 61 et 62.

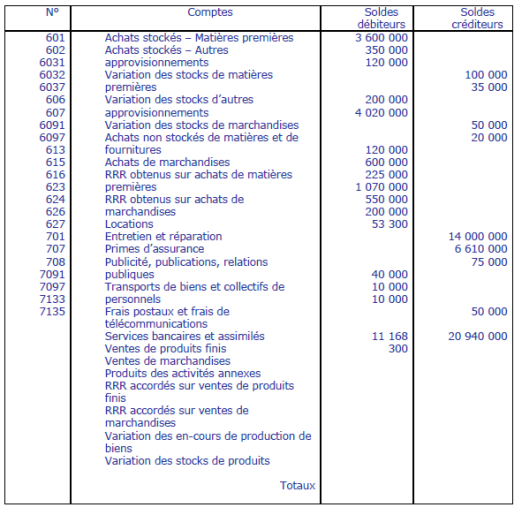

Exemple :

Voir le calcul de la valeur ajoutée de la Société Durac[1] dont la Valaue Ajoutée est : 20 940 000 – 11 168 300 = 9 771 700